不動産査定で損しないために

不動産は買うよりも売る方がずっと大変ということをご存じでしょうか。

不動産を買う際は、自分の希望の場所や広さ・間取り・予算などから条件に当てはまる物件を探していくことで希望する物件を見つけることができますが、不動産を売る際は

- どうやって買い手を探せばよいのか

- 誰に相談すればよいのか

- 売却後の手続

など、分からないことだらけです。

さらに、一口に不動産と言っても、戸建てやマンション・アパート、商用ビルや駐車場など様々な種類のものが存在し、居住を目的とした所有だけでなく、投資目的での利用・ボランティアや趣味に要するものなど千差万別です。

動産の価額は築年数や地目や用途、情勢によっても大きく変化するため「不動産の相場や価格設定が分からない」という方も多いのではないでしょうか。

そこで、当サイトではそんな方のために

- 『お持ちの不動産にベストマッチする査定会社』をご紹介・ご案内

すると同時に、

- 不動産査定・売却で損をしないためのポイント

- 知っておきたい基礎知識等

も分かりやすくまとめております。

少しでも、不動産を売る際のご参考になれば幸いです。

オンラインで簡単に見積もり

人気の不動産査定10社 比較表

| 査定サイト | 提携 会社数 |

最大 紹介社数 |

得意物件 | 対応 エリア |

|||

|---|---|---|---|---|---|---|---|

| マンション | 戸建て | 土地 | 収益物件 | ||||

|

|

1,800社以上 | 6社 | ◎ | ◎ | ◯ | △ | 全国 |

|

|

700社以上 | 10社 | ◯ | ◯ | ◯ | △ | 全国 |

|

|

2,000社以上 | 10社 | ◎ | ◎ | △ | △ | 全国 |

|

|

3,600社以上 | 6社 | ◯ | ◯ | ◯ | ◎ | 全国 |

|

|

大手6社 | 6社 | ◯ | ◯ | △ | △ | 全国 |

|

|

1,000社以上 | 6社 | ◯ | ◯ | ◯ | △ | 全国 |

|

|

1,700社以上 | 6社 | ◯ | ◯ | △ | △ | 全国 |

|

|

300社以上 | 6社 | ◯ | ◯ | △ | △ | 全国 |

|

|

1,700社以上 | 6社 | ◯ | ◯ | △ | △ | 全国 |

|

|

非公開 | 6社 | ◯ | ◯ | ◯ | ◎ | 全国 |

不動産を売りたい方

オンライン査定のメリット

不動産売買は高額取引であるため、リスクや決済方法(ローンを組むか・現金一括かなど)から個人売買での対応は難しく、不動産会社が間に入る(仲介する)のが一般的です。

しかしながら、各不動産査定会社には物件の得手・不得手があり、同じ物件でも業者によって査定額に数百万円以上もの差が生じるケースがあります。

そこで当サイトでは「オンラインによる一括査定」をお勧めしております。

オンラインでの不動産査定であれば、立地や種別などの物件情報からそのジャンルを得意とする不動産会社を絞り込み、複数社に対して一括で査定を依頼してくれるためです。

各社から提示される査定金額を比較し、最も高額で買い取ってくれる不動産会社へ売却すれば良いので、探す手間を省略できる・損をする可能性が低いといったメリットがあります。

なぜ査定が必要なのか

不動産を売却する方法には、大きく分けて

- 仲介業者を利用した個人売買

- 不動産会社に直接買い取ってもらう

の二つがあります。

どちらに選択するにしても査定はとても重要です。

例えば中古住宅情報などに載せて買い手を探す場合、適正価格よりも高い設定だと買い手が見つかりませんし、安い設定だと安売りしてしまう可能性があります。

また、不動産会社に買い取ってもらう場合であっても、相場を知らなければ買い手側の「言い値」となってしまう恐れがあります。

なお、不動産会社への直接売却は個人売買の7割程度の金額にしかならないと言われておりますので、少しでも高く売るためにはオンライン査定を利用した比較・相見積もりが欠かせません。

直接売却にもメリットがある

決して不動産会社への直接売却をお勧めしないという訳ではありません。

仲介では「売却物件に居住を続けつつ買主を探す」というケースがほとんどであり、近所の方や知人・友人に知られずに売却したいなどの場合には、直接売却も一つの手です。

また、特に居住用物件は一生に一度の非常に大きな買い物ですので、中々買い手が見つからず、時には売却までに数か月以上を要することもあります。

買い手が見つからないと動けなくなってしまうため、早急に現金が必要・転勤や引っ越しなどがあるためすぐに処分したいというシーンでは直接売却の方がマッチします。

反対に「ある程度売却までに期間的余裕がある」「できるだけ高く売りたい」ということでしたら、仲介による個人売買の方が良いでしょう。

どちらの選択をするにしても、まずは査定をしてもらうことが大切です。

仲介では「査定額が相場より高い=中々買い手が付かない」という可能性があるため、必ずしも高額を提示した不動産会社が一番良いとは言い切れません。

査定金額の根拠、売却実績等をしっかりと示してくれる業者に依頼するとより良いです。

そのためにも、まずは相場を知ることからはじめてみましょう。

オンライン査定は簡単にできる

オンライン査定であれば、過去の売却金額や地価相場がデータ化されているため、必要な情報を入力するだけですぐに大まかな査定額を算出することが可能です。

また、インターネットを通じて行うため、わざわざ不動産査定会社に足を運ぶ必要はなく、パソコンやスマートフォンさえあれば無料で利用することができます。

さらに短期間で複数社からの査定結果を無料で取得できるため、まさに「簡単かつ損をしないサービス」と言えるのです。

なおオンライン査定の場合、不動産査定会社側も相見積による比較がなされていることを把握しているため、最大限の金額を提示してくれる可能性が高いと考えます。

余計な駆け引きが必要ないという点も同サービスのメリットと言えるのではないでしょうか。

高額査定を勝ち取るには

次に、不動産の査定額が高くなるポイントや条件について説明いたします。

金額が大きく変わる要素としては主に以下の二点が考えられます。

一つ目は、最寄駅までの距離や所在地などのいわゆる「立地」です。

不動産は読んで字のごとく一度所有してしまうと動かすことができない資産です。

そのため「もっと駅の近くがよかった」「近くにスーパーや学校・病院が欲しい」「思っていたよりも騒音が大きい」などと後悔する方が多くなっています。

購入者はこのような後悔をできる限り避けるために、10年後乃至は20年後のライフプランニングを立てた上で検討をします。

したがって、立地の良い物件はやはり人気が高くなりやすく、査定金額も高くなりやすいと言えるでしょう。

二つ目は、物件の「築年数(建物の場合)」です。

当然、築年数が浅ければ浅いほど高額になりやすく、逆に多ければ多いほど査定額が下がりやすくなってしまいます。

特に一般的な木造住宅では耐用年数が20年と言われているため、安く購入できても修繕が必要であったり、後から瑕疵(欠陥や見えない傷など)が判明したりする場合があり、敬遠される要因となってしまいます。

値落ちしない物件のポイント

上記のうち、重要なウエイトを占めるのはやはり「立地」です。

-

駅や施設が近くにあるか

-

幹線道路の利便性

-

お店が潤沢

-

日当たりや騒音・治安

などは査定に大きな影響を与えます。

なお、立地条件が多少悪かったとしても、都市開発が進んでいる・大型施設の誘致が決まっている等の場合は高額査定となる可能性があります。

逆に、建物が新しくても立地が不便、地域の過疎化が進んでいる(商店街が閑散としている・公共団体が財政破綻する可能性がある)などの場合は、査定額が低くなりやすいです。

開発計画を知らず、想像していたよりも高額査定で驚いたという方も多くいらっしゃります。

まずはオンライン査定でプロの意見を聞いてみることをお勧めいたします。

なお、物は時間の経過とともに価値が下がってゆくのが通常ですが、不動産は違います。

不動産の場合、購入から10年が経過しても同じ若しくはそれ以上の金額で売却できるケースも珍しくなく、特に土地については原則として経過年数によって価値が下がるということはありません。

価値が下がりづらい物件の具体的な特徴としては「設備がしっかりとしている」「その地域がブランド化している」などが挙げられます。

例えば、オール電化や太陽光発電などは公共団体からの補助金・給付金がもらえる可能性がある・居住後のランニングコストが低い等の理由から付加評価がつきやすいです。

また、東京ですと山手線沿線は移動が便利なのはもちろん、各駅名がそれぞれ高い知名度を誇っており、一種のブランドとなっています。

さらに、田園調布・吉祥寺などは誰もが高級住宅街・閑静な住宅街とイメージできるエリアであり、当該地域名が入るだけで値段が下がりづらいと言えるでしょう。

ブランド地域には「ブーム」もある

各大手不動産会社は、毎年「住みたいまちランキング」を発表しています。

調査会社や項目によって内容は大きく異なりますが、中には意外な街がランクインすることもあり、毎年様々なメディアで取り上げられています。

一方で一種のブームのような側面も強く、例えば成長が顕著な街・最近タワーマンションが建設された・新しく駅や施設ができて賑わっている等、一時的に注目を集めているだけという可能性も高いです。

しかしながら、不動産を少しでも高く売るのであれば「ブームに乗ってみる」というのも一つの手ではないでしょうか。

ランクインした地域にお住まいであれば、これを機に査定だけでも受けておいて損はありません。

その他大きな変動が起こる要因

不動産の価額は、主に国土交通省の地価公示・都道府県の地価調査・過去の不動産取引価格などを基準に算定されており、外的要因によって大きく変動することもあります。

特に需要が大きく上がった・当該地域に対する期待の上昇によって価格が動くというケースは多く、例えば東京オリンピックの開催が決まった年は東京都の不動産価格が全体的に上昇しました。

買いたい人が多くなれば相場は上昇し、買いたい人が少なくなれば相場は下降するというシンプルな理屈ですが、不動産ではそれがより顕著に表れていると言えます。

逆に、需要が下がるような出来事があれば、価格もそれに合わせて下がってしまう恐れがありますので、売り時はしっかりと見定める必要があるでしょう。

例えば、海辺の物件はリゾートやマリンスポーツ目的で一定の人気がありましたが、2011年に起こった大震災によってネガティブなイメージが強くなってしまい、一時的に地価が下落した物件もあったそうです。

さらに、新型コロナウイルスの感染拡大に伴うリモートワークの推進によって、東京の賃料が下がり、地方リゾート地の物件需要が上がったというデータもあります。(地価動向によると、2022年の地価が前年度に比べて長野県軽井沢町で4.2%・静岡県熱海市で1.9%上昇)

損をしないためにも、社会情勢やトレンドなどにも目を向けるようにしてください。

不動産売却に必要な書類

不動産取引時に必要な書類についても念のため確認しておきましょう。

一般的には以下の書類が必要となりますので、予め準備しておくと手続きがスムーズです。

書類例

- 身分証明書

- 実印及び印鑑証明書

- 登記済権利書または登記識別情報

- 不動産評価証明書

- 物件の鍵

- 住民票

- 固定資産税納税通知書

- 住宅性能評価書

- 土地測量図・境界確認書など

- マンション規約など

書類例

- 身分証明書

- 実印及び印鑑証明書

- 住民票

- 火災保険証

- 管理申込書(マンションの場合)

売る時の必要書類

まずは売る時に必要な書類について確認してまいります。

不動産の売主は、買主に対して自身が権利者であることの証明と、不動産に関する書類の提出をせねばなりません。

「重要な書類が不足していた」「約束の日までに用意ができなかった」となった場合、最悪損害賠償に発展する可能性がありますのでご注意ください。

仲介会社が入っていればこのような心配はまずありませんが、万が一いい加減な業者であった場合はアナウンスが不十分である恐れもありますので、ご自身でも必ず一度確認しておきましょう。

必ず提出しなければならない書類としては

- 身分証明書(免許証やパスポートなど)

- 実印及び印鑑証明書

- 登記済権利書(登記識別情報)

- 不動産評価証明書(市区町村発行の書類)

- 物件の鍵

などが挙げられます。

これらは登記や引渡し時に必要となり、省略することはできませんので、万が一お手元に無い場合は再発行手続等を早急に行うようにしてください。

なお、不動産評価証明書については必ず最新のもの、印鑑証明書は発行後3か月以内のものを用意しましょう。

査定の段階では不要ですが、共同所有者が遠方に住んでいる場合など、用意に時間を要することもあります。

すぐに提出できるよう、あらかじめ段取りしておくようにしましょう。

住民票は登記上の住所と現住所が異なる場合のみでかまいませんが、不動産に関する書類(固定資産税納税通知書、住宅性能評価書、土地測量図・境界確認書、マンション規約など)はできる限り用意しておきましょう。

これらは住宅の性能や権利、今後の生活に大きな影響を及ぼす重要な書類であり、後のトラブルを防ぐ・スムーズに引渡しを実施するために必要です。

管理費や修繕のための積立金・町内会費や管理組合費など維持費類に関する書類・マンションを購入した際のパンフレット等があるとより良いでしょう。

買う時の必要書類

買主側の最大のハードルは「ローンの審査」と言っても過言ではありません。

銀行や消費者金融に提出する書類は多寡に及ぶものの、不動産売買時の書類は実はさほど多くはなく、

- 登記に必要な書類

〔身分証明書(免許証やパスポートなど)、実印及び印鑑証明書、住民票〕+α

を用意する程度です。

+αについては物件ごとに異なり、例えばマンションであれば「火災保険証」、管理会社が管理する物件であれば「管理申込書」、マンション組合があれば「組合加入申込書」といったように、それぞれ追加で用意する必要があるでしょう。

この辺りは仲介不動産会社が全て手配してくれるため、担当の指示に従うようにしてください。

ローンが残っている場合

抵当権が設定されている(ローンを返済中)の物件を売却する場合は、

ローンを全て完済+抵当権を抹消した状態での引渡しが原則

です。

お金流れとしては「売却金が買主に入金」「貸主(銀行など)への返済」となり、売買金額よりもローン残高が上回っていればそれで完了、下回っている場合は足りない金額を足した上で返済せねばなりません。(例えば、ローン残高1,000万円で売却金が900万円であった場合、足りない100万円の追い金が必要)

追加のお金を支払ってまで売りたくはない

売却はしたいがどのくらいの持ち出しが必要なのか知りたい

という方は、まずは簡易シミュレーションで様子を見てみると良いでしょう。

大まかな売却金額を知れると同時に、不動産会社の査定を一括で比較することが可能です。

ローン残高差額の工面

前述した通り、売却金を差し引いてもローン残高が残ってしまった場合は、足りない分のお金を工面せねばなりません。

住宅ローンや自動車ローンの場合は目的物がそのまま担保になるため融資を受けやすいのですが、売却の際は担保となる物が無くなってしまいます。

そのため、融資のハードルが高くなる上、使途が限定されないローン(フリーローンや消費者金融のキャッシングなど)を利用する必要があります。

使途が限定されていないローン商品は金利が高くなる傾向にあり、売却後に生活が苦しくなる恐れが十分に考えられますので、くれぐれも注意が必要です。

なお、買い替えを検討しているのであれば「次期ローンに組み込む」という手もあります。

ローンのハードルは高くなってしまいますが、低金利かつ少ない手間で不足金を用立てることが可能です。(例えば、住宅ローンでは住宅費用以外にも家具購入等の準備金を含めての借入ができます。)

任意売却なら残債も可

経済的理由で売却に急を要している・どうしても差額を用意できない等の場合であれば「任意売却」という選択肢もあります。

ローンが残ったままですと原則新たな抵当権を設定できないため、個人売買は絶望的と言わざるを得ませんが、「ローンが残ったままでも買いたい」という買主がいるのであればこの限りではありません。

もちろん、所有者の変更については債権者に同意を得る必要があるため、住宅ローンを組んだ銀行側との事前すり合わせは必須です。

- 抵当権を残したまま今まで通りに返済を続けていく

- 新たにローンを組みなおす(フリーローンなど)

で対応してくれるケースもありますので、売却前に相談してみるのも良いでしょう。

ローン未払いが続くと、不動産に設定されている抵当権が実行され、所有権を失ってしまう可能性があります。

万が一、売買契約後に差し押さえなどがされてしまった場合、約条通りの引渡しが出来ずに手付金の倍返し・損害賠償請求などが発生する恐れがありますのでご注意ください。

引渡しまでの重要ポイント

不動産の売買成立から引渡しまでの流れや注意点も予め確認しておきましょう。

状況によっても変動しますが、不動産取引の大まかな流れは以下の通りです。

-

引渡しに必要な書類の整理

-

引渡す付属品の準備

-

整備点検や保証書の発行

-

クリーニングや引越し

-

引渡し

まず、不動産は引渡しを持って所有権が移転しますので、引渡日の当日に「権利証(登記識別情報)」「鍵」等を買主側に渡すというのが慣例です。

登記は引渡し後に司法書士が代理しますので、登記申請に必要な書類は予め準備しておく必要があります。(司法書士がアナウンスしてくれます)

中古物件の場合は、各設備の説明書やリモコン、保証書等も併せて引渡すケースが大半ですので、これらも段ボール等にまとめておけば引渡しがしやすいでしょう。

また、中古物件の場合は最低限の設備点検を実施し、点検した会社が1年間の保証を付けるといったケースがありますので、点検後は忘れないうちに上記の書類や付属品と一緒に保管しておくようにしてください。

なお、不動産は「現状渡し」が一般的ですので、特別な約定が無い限りハウスクリーニング・設備修理等は必要ありません。

しかしながら、汚い状態よりもきれいな状態の方が喜ばれるのは間違いありませんので、最低限の掃除はしておくことをお勧めいたします。

万が一、ゴミや家具・家電が残っていた場合、処分費用でトラブルになってしまう可能性もありますので、事前に引っ越し・片付けを済ませておくようにしましょう。

住宅ローンが通らない場合も

買い手が住宅ローンを利用する場合、売買契約の時点では仮審査までしか済んでいないケースが大半です。

仮審査では「年収」「勤続年数」「金融事故の有無」等しか審査しませんので、仮審査に通っていても本審査で落ちてしまう可能性は十分に考えられます。

居住用物件の不動産売買契約には「住宅ローンが決まらなければ無条件解除」という条項が付いているのが一般的なため、売買契約後→ローンに通らず解除という流れは意外にも多いのです。

また、近年はネットバンク系の住宅ローンを利用する方が増えており、確かに金利は安いですが、対応が遅く・サポートも不十分な傾向があります。

トラブルを避けるため・スムーズに取引を進めるためにも、住宅ローンの動向は不動産会社に適宜確認してもらうようにしましょう。

不動産売買は売買契約が成立すると、手付金の交付や各種手続等が実施され、キャンセルや債務不履行に関しては金銭的リスクも発生します。

そのため、ご不安な点があれば売買契約の締結の前にしっかりとすり合わせておくようにしてください。

買い替えを検討している方

中古不動産チェックポイント

中古不動産は、必ずしも状態に応じて適正な価格設定がされているとは限りません。

不動産を売却し、新たに別の中古不動産を取得する場合は以下の点に注意しましょう。

戸建ての場合

一戸建の場合は最低限その建物が建築基準法に適合しているかどうかを確認しましょう。

特に古い中古住宅は、完成時に検査を受けてない・その後大きなリフォームをしている・建築確認申請時の図面を無視して建築されている等のケースが多く見られます。

具体的には

- 窓の開口部が大きく変更されている

- 2階プラスロフトのはずが、ほぼ3階建てになっている

- 一階も居室のはずが駐車場になっている

等は違法建築の可能性が高いため注意が必要です。

図面や外壁・内壁・断熱材の素材の仕様書などが不動産会社にあるかを確認し、受け取れる物は確認するようにしましょう。

また、土地が借地の場合も要注意です。

土地と建物の所有者が別の場合、建物所有者の変更は土地所有者の同意が必要なため、同意が得られないと購入後に建物を利用できなくなってしまいます。

物件概要や募集蘭に「土地の権利(所有権・地上権・借地権)」という項目が記載されておりますので、事前に確認しておきましょう。

マンション・アパートの場合

一戸建てと同様、マンションなどの集合住宅も建築法違反がないかの確認は必要です。

しかしながら、一戸建てとは異なり個人レベルでの改修には限度がありますので、大幅なリフォーム・明らかな後発的建築物等が無い限りはまず大丈夫でしょう。

ただし、マンションやアパートの場合は、戸建てとは異なり「共有エリア」が存在します。

占有エリアだけではなく、

- 外壁は劣化していないか

- 期的な補修・メンテナンスが実施されているか

- 階段や手すりの錆びが進行していないか

等もチェックしましょう。

また、目で劣化を確認するだけではなく、雨戸や扉を実際に動かしてみる・触ってみることをお勧めいたします。

違法建築物の場合、耐震・耐火性能を満たしていない・各種の申請が受けられないなどの恐れがあります。

後々の不利益に繋がる恐れがありますので、適法に処理されていない違法建築物の購入は控えるようにしてください。

賃貸と購入どっちがお得?

不動産を取得すれば自分の大きな財産になり、住宅ローンが完済すれば居住に要するランニングコストは極めて少なくなります。

さらに、完済したタイミングで売却すれば仲介手数料や登記費用、その他の手数料を除いた売却金が丸々手に入りますので、貯金感覚で購入する方も多いです。

一方で、一度手に入れると簡単に手放すことができなくなってしまいますので、ご近所とのもめごと・思っていたよりも住み辛いといった「購入後に生じたトラブル」については対応が制限されてしまいます。

次項では「購入と賃貸は実際にどちらがオススメか」という点にフォーカスを当て、様々な角度から検証をしていきたいと思います。

購入時に起こり得るデメリット

購入する際のメリットについては先ほど軽く触れましたので、こちらではデメリットやリスクについてさらに掘り下げていきたいと思います。

まず、不動産を購入する場合は費用として

- 仲介手数料(取引額400万円以上の場合は物件価額3%+6万円)

- 登記費用(所有権移転+抵当権設定)

- 住宅ローンの手数料(借りる金額の1~2%)

等が発生します。

合計で物件価格の5~6%程度の諸費用が必要となり、取得までに要する手間・コストは賃貸の数倍・数十倍に及ぶこととなります。

したがって、よほどのお金持ちでもない限り、気軽に住み替えるという訳にはいきません。

また、物件の値下がりリスクも大きなデメリットです。

土地とは異なり、建物は「経年劣化」「構造トラブルや建築ミス」等によって価値が大きく下がる恐れがあります。

さらに、注文住宅や二世帯住宅の場合、デザインや構造にマッチする買主が中々見つからず、希望価格を下回ってしまうケースが多く見られます。

賃貸のメリット・デメリット

賃貸の場合は、ご近所トラブルや構造トラブルがあった場合は気軽に引っ越すことができますし、リセールバリューも気にする必要がありません。

さらに、自身の生活水準に合わせた物件を選ぶことができる上、家族が増えた場合にも対応がしやすいです。

ただし、賃貸では一切自分の財産にはならず、賃料として支払ったお金が何らかの形で戻ってくることもありません。

また、購入に比べて補助金や交付金も少なく原則として控除を受けることもできませんので、両者を「どちらがお得か」という観点で見ると、やはり購入の方に軍配があがるのではないでしょうか。

購入と賃貸にはそれぞれメリットとデメリット(リスク)があり、一概にどちらが良いとは言い切れません。

購入しようとする物件の種類や概要(築年数や権利状況など)・使用の目的や意図・周辺の設備や開発状況などを検討し、総合的に判断する必要があるでしょう。

中古不動産購入時の値引きは可能?

ご存知でない方も多いかもしれませんが、中古不動産は「売り出し価格より値引き交渉して購入できる」ケースが多々あります。

売り出し価格から成約価格には平均で5%前後の差が出ていると言われておりますので、購入の際は是非とも交渉してみたいところです。

もちろん、値引きについては様々な要因が重なってはじめて実施されるものであり、あくまでも販売価格の購入が大前提ではありますが、「どうすれば値引きができるのか」については知っておいても損はありません。

下げられる可能性があるケースと下げられないケースを知り、チャンスを逃さないようにしましょう。

Case1 売り手の都合が第一

売主側は少しでも高く売りたい・買主側は少しでも安く購入したいと考えるが当然です。

販売価格を下げれば募集は多く集まりますが、買主側の実入りが減り、買主側はより高い倍率で購入しなくてはなりません。

一方で、実状価格よりも若干高い程度かつ売主側が早く売りたいと考えているのであれば値下げの余地は十分に考えられます。(募集が少ない状態)

値下げをしてから募集をし直すとなると、改めて内見のスケジュール調整や仲介業者とのすり合わせなどでより時間と手間が掛かってしまうため、お急ぎであれば多少の値引きを敢行してでも売ってしまいたいと考える売主は多いでしょう。

逆に、売却までに時間を要しても困らない・コストがかからないというのであれば値引きの可能性はグッと低くなります。

ご購入の際は「売主が何故売りたいのか」を担当者に確認するなど、売却に至った経緯や背景・状況を探ってみると良いでしょう。

Case2 仲介する不動産会社も重要

ある不動産営業マンが「売れない家はない」と言っておりました。

その方が言うには、不動産が売れないのは物件の価格が合っていないためで、どんな物件であっても安くすればいくらでも売れるとのこと。

つまり、売るためには不動産の価格が最も重要であり、売れない場合には価格を見直すことが重要なのです。

しかしながら「この価格では売れない」と判断するのは早計かもしれません。

なぜならば、仲介する不動産会社の営業能力が高ければ高いほど購入者を集めやすく、価格を下げずとも売れる可能性があるためです。

結論から申し上げますと、大手不動産会社は独自の販売ツールがあるため高額でも不動産が売れやすく延いては値下げをしづらい、中小規模の不動産会社は高額だと売れ残りやすく延いては値下げがされやすいという特徴があります。

売主側の「仲介不動産会社」の事業規模や営業スタイルにも注目してみると良いでしょう。

Case3 絶対に欲しい物件はすぐに押さえる

不動産はそう簡単に売れるものではありませんが、それでも3か月もすればほとんどの物は買い手がつき、募集が終了します。

そのため、4か月以上売れ残っている物件は適正価格から乖離している可能性があり、値引き交渉の余地は十分に考えられます。

しかしながら、売主側の逆鱗に触れてしまっては申し込みを断られる恐れがありますし、値引き交渉の間に他の購入者が現れて流れてしまうという可能性もあります。

不動産は同じものが2つとない特別な買い物です。

「絶対に手に入れたい」と感じたのであれば、多少高くても押さえてしまった方が良いでしょう。

あくまでも申込み価格での購入を前提とし、下げてくれたらラッキーという感覚で、ある程度の信頼関係が築けた後に再度打診してみることをお勧めいたします。

最低限知っておきたい

不動産知識

日本の不動産市場規模

日本は世界的に見ても経済大国であり、ブルッキングス研究所(アメリカのシンクタンク)が公表したデータによると、都市別GDPでは東京がニューヨークやロサンゼルスを抑えて第1位を長年キープしています。

また、森記念財団が発表した「世界の都市総合ランキング」では第3位、「企業の本社数」では世界第2位にランクインするなど、様々な側面で高い評価を獲得している都市です。

東京都政策企画局「東京の都市力」 https://www.investtokyo.metro.tokyo.lg.jp/jp/industries/merit.php

東京が好調な一方、日本全体で見ると少子高齢化が進み、地方の過疎化(人口及び世帯数の減少)が止まらないという現状があります。

今後、不動産の市場はどのように推移してゆくのか、不動産を所有するのであれば「日本の不動産市場規模や動向」についても知っておくと良いでしょう。

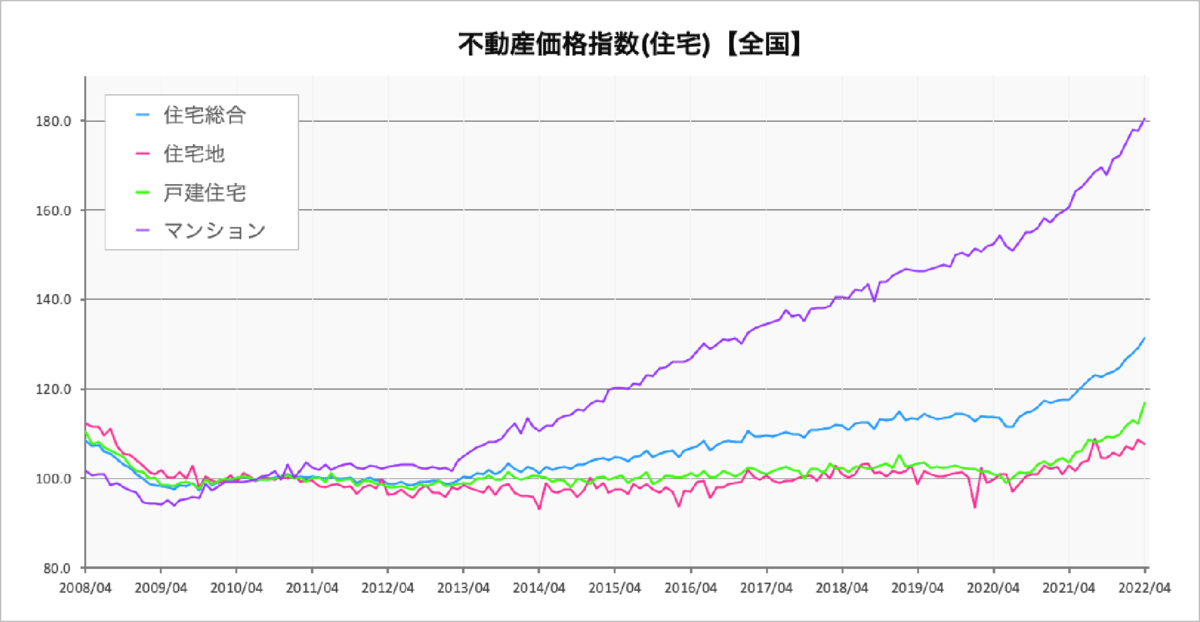

日本全体では上昇傾向

上記は、国土交通省が発表した「不動産価格指数」をグラフ化したものです。

住宅価格の推移を見ますと、マンション価格の上昇が顕著に表れており、戸建てや住宅地物件もそれに引っ張られる形で上昇しています。

なお、日本の不動産市場はアメリカに次ぎ世界第2位(世界市場の約10%を占める)となっており、不景気が叫ばれる昨今ですが好調をキープしています。

特に新築マンションは好調で(景気が悪いと中古マンションがよく売れると言われています)、投資目的で購入する外国人投資家も多いようです。

東京だけではなく、大阪万博の開催やリニアモーターカーの実用化、総合型リゾート誘致(IR)などで他のエリアの不動産価値が上昇する可能性も大いに考えられます。

賃貸市場は減少傾向

株式会社矢野経済研究所より、2021年度の賃貸住宅新設着工戸数が2020年度の108.9%に当たる33万戸に上るとの予測データが発表されました。(詳しいデータはこちら)

賃貸住宅市場については2016年をピークに減少傾向にありましたが、新型コロナウイルスの感染者数が落ち着いてきたこともあり、5年ぶりに上昇に転じた格好です。

一方で、リモートワーク・在宅ワークが普及したことで都心部の賃貸住宅の入居率は低迷を続けており、逆に郊外の不動産需要が上昇しているという現象が見られます。

特に長野県軽井沢町・静岡県熱海市等のリゾート物件は安価かつ住みやすいとして人気を集めており、不動産価格はコロナ前よりもアップしています。

日本全体では少子高齢化に伴う人口減少・過疎化が進んではおりますが、国内情勢や景気回復、国際的なイベントの誘致など、タイミングや物件次第では不動産を高く売ることも可能なのです。

郊外に不動産をお持ちの方は、この機会にオンライン不動産査定で売却額の目安をチェックしてみてはいかがでしょうか。

不動産会社の仲介手数料上限

不動産取引は、目的物が高額であることや様々な法的知識・文書を要することから、専門家である不動産会社が間に入る(仲介する)のが一般的です。

もちろん仲介業者には相応の報酬を支払う必要がありますが、宅地建物取引法において「仲介手数料の上限」が定められておりますので、予めどの程度の手数料が発生するのかを知ることができます。

次項以下では不動産会社に支払う手数料上限・値引きの可否・依頼者側が負担するその他の費用等についてまとめておりますので、売却時又は購入時のコストを見積もる上で是非お役立てください。

上限は3%+6万円

前述した通り、不動産は取引金額が非常に大きいため、不当に高い手数料を請求するようなことがないよう、宅地建物取引業法によって仲介手数料の上限が定められています。

あくまでも「上限」であり、これよりも低い金額であれば問題ないのですが、不動産会社の多くは上限金額で手数料を算定しています。

そのため、原則として上限金額を支払うものと考えておいた方が良いでしょう。

| 取引金額 | 手数料上限 |

|---|---|

| 取引額200万円以下 | 取引額の5%+税 |

| 取引額200万円超 400万円以下 |

取引額の4% +2万円+税 |

| 取引額400万円超 | 取引額の3% +6万円+税 |

不動産売買の場合、戸建・集合住宅・土地を問わずそのほとんどが取引額400万円超えになりますので「売買=3%+6万円」とお考えください。(※「+〇万円」の部分については、上限の3%に対して200万円までは5%なので差額の2%×200万円、200万円〜400万円までは4%なので差額の1%×200万円で合計6万円といった意味があります。)

なお、こちらは売主・買主片方から徴収できる手数料の上限ですので、買い手・売り手の双方を仲介する場合は両方から上記の仲介手数料を得ることが可能です。(所謂「両手」)

そのため、自社で買主又は売主を見つけた方がより儲けが大きくなり、中には他の不動産会社を通しての申込みを断るというケースもあります。

この行為は依頼者側には何らメリットがないばかりか、不利益を被る可能性が高いため、宅地建物取引業法では禁止されています。

仲介手数料は取引成立時に発生

仲介手数料は取引が成立してはじめて発生するため、原則として取引成立前に費用を徴収することは一切ありません。

不動産を売却する場合、売却価格の相談や打ち合わせ・物件情報サイトへの掲載・折込広告に掛かる費用等、様々な費用や手間が発生しますが、物件が売れるまでは全て仲介業者側が負担します。(仮に途中で中止したり、媒介契約を解除して他の不動産会社に切り替えたりしたとしても、それまでに要した販売促進費用や調査費用は業者負担です。)

また、不動産の購入を検討している場合も同様で、実際に物件を見て回る・住宅ローンや減税措置についての相談する・どのような物件を選べば良いのかアドバイスをもらう等、購入までに様々なプロセスを経ますが、実際に購入するまでは費用は発生しません。

仲介手数料は値引きできる?

仲介手数料は最大で「物件価格の3%+6万円+消費税」が掛かりますが、こちらはあくまでも上限であり、当然不動産会社の裁量で下げることは可能です。

しかしながら、これまでご説明してきた通り、仲介会社は不動産取引を成立させるためにそれなりの労力とコストを払っていることを忘れてはなりません。

過剰な値引き交渉は仲介会社のモチベーションを下げ、場合によっては対応が雑になる・募集にコストを掛けないなどに至る可能性が十分に考えられます。

値引きによって目的を果たせなくなってしまうのは本末転倒と言えますので、基本的には満額を支払うことを前提に、状況に応じて交渉してみる形が良いでしょう。

なお、大手不動産会社は値引きに応じてくれる可能性は非常に低いものの、同じ顧客であったり、自社のグループが施工した物件であったりした場合は手数料が優遇してくれることがあります。

また、購入者が決まっている場合は仲介手数料を全額免除してくれるというケースもあり、例えば「親が死亡し、家が空家になっていたが、隣人よりその土地と家を買いたいとの打診があった」などであれば売主側の手数料を無料にしてくれる可能性が高いです。

仲介手数料を払うタイミング

仲介手数料を支払うタイミングは買主側と売主側で若干異なります。

不動産売却では売買代金の受領のタイミングと同時に精算するケースが多く、たとえば2,000万円・手付金5%で家を売った場合、売主は仲介手数料(66万円+消費税)及び手付金(100万円)を差し引いた金額を受け取ります。つまり、売主の場合は原則として仲介手数料を現金で精算することはありません。

一方で、不動産購入の場合は売買成立時もしくは引渡し日の前に全額仲介手数料を支払うことが多くなっています。(契約日に50%・引渡日の直前に50%など2回に分けて徴収する場合もあります。)

もちろん、これらはあくまでも習慣であり、仲介手数料の支払いのタイミングは売却・購入問わず、仲介会社・地域によってルールが異なりますのでご注意ください。

不動産会社は儲かっているのか

「不動産会社=儲かっている」というイメージをお持ちの方は多いのではないでしょうか。

たしかに数千万円乃至は数億円に及ぶ取引をしている訳ですから、その儲けも莫大なものとなりそうです。

結論から申し上げますと、不動産会社が必ずしも儲かっているとは限りません。

不動産は食事や衣料品などに比べて極めて原価が高い商材であり、特に分譲マンションの場合は用地代・建設代・販売費等を差し引いた結果、原価率が90%以上となることも珍しくはないのです。

しかしながら、高額であっても新築マンションの売れ行きは好調で、人気のブランドマンション・好立地物件等は建設段階で全棟完売となるケースも多く見られます。

仮に利益率は低くとも、1つ1つが高額になるため、一物件が数億円から数十億円もの利益を生み出すということになります。

ただし、これはあくまでも施工から売却までを手掛ける大手デベロッパーに限った話であり、中小規模の不動産会社に美味しい売買案件がそうそう転がり込んでくるはずもありません。

多くの不動産会社では自社で仕入れた物件を再販したり、仲介手数料を下げて件数をこなしたりと、工夫をした上で何とか利益を出しているという状態です。

薄利多売の不動産会社も多いため、不動産一括査定であれば好条件を引き出せる可能性は高いと言えます。

不動産に関する税金について

不動産を売却した際、一定の条件を満たすと税金が発生します。

次項では「不動産に関する税金」にフォーカスを当て、どうすれば税金が掛からないのか、間接的に税金が安くなる理由等についてご紹介いたします。

不動産の譲渡所得税

日本の税制度では、営利・非営利を問わず利益が生じた場合は何らかの税金が発生するケースがほとんどです。

それは不動産も同様であり、仮に不動産の売却によって利益が生じた場合(購入時より高い金額で不動産が売れるなど)は所得とみなされ、所得金額に応じた税金(譲渡所得税)を支払わねばならなくなります。

なお、建物の場合は経年によって不動産としての価値が下がってゆくため、売却価格が購入時を上回るということはほとんどありません。

しかしながら、好立地の分譲マンションでは「10年前に購入した価格と販売価格が同じ」というケースも多く、利益が生じるかどうかについては事前に不動産査定等でチェックしておく必要があります。

さらに、マイホームの場合は「特別控除」という制度があり、以下リンク先に掲載する条件を満たせば譲渡所得から最高3,000万円までを控除することができます。

国税庁「マイホームを売ったときの特例」 https://www.nta.go.jp/taxes/shiraberu/taxanswer/joto/3302.htm

マイホームを売却して3,000万円以上の利益が生まれるということはほとんど考えられませんので、条件さえ満たせば譲渡所得税はまず発生しません。

ただし、他の控除と併用できない可能性がありますので、他の税金控除を受ける予定がある場合は売却前に専門家へ相談するようにしてください。

なお、特別控除を受けずに不動産を売却したが利益が発生しなかった(譲渡所得税が発生しなかった)場合は確定申告をする必要はありません。

譲渡所得税・住民税の額

では、仮に税金が発生するとなった場合、実際にどのくらいの税率が課され、どの程度の金額を収めねばならないのでしょうか。

具体的には以下の通りの税率となり、売却した不動産の居住年数によっても変動します。

| 短期(5年以内) | 長期(5年超え) | |

|---|---|---|

| 所得税 | 30% | 15% |

| 住民税 | 9% | 5% |

| 合計 | 39% | 20% |

課税譲渡所得金額は「譲渡価額-(取得費+譲渡費用)-特別控除額(一定の場合)」によって算出され、残った金額に上記の税率を掛けて税額が決定されます。

特別控除を差し引いてなおも所得が残る場合には、事前に不動産会社や税理士に相談した上で概算額を出してもらうようにしましょう。

当サイトでは不動産査定サービスのご紹介や比較をはじめ、不動産に関する情報を発信しております。

これから不動産を売却する方はもちろん、購入をご検討中の方にもマッチする内容ですので、是非とも定期的にチェックしてみてください。